透过数据看趋势——国内三四线城市成为金年会空调零售市场“新宠”

一般来说,商业金年会空调主要应用在工业专业场所(如核电站、芯片生产洁净室、大型数据中心、制药车间等)、商业场所(城市综合体、酒店、办公楼及购物中心等)、以及市政场所(学校、博物馆、轨道交通和车站等)。

下面我们将重点以2017~2019年国内金年会空调市场变化为例,一窥国内金年会空调行业市场现状及发展趋势,并分析其中成因。

近年来,随着制冷技术尤其是多联机及小型水冷机的发展,传统金年会空调工作模式的产品得以逐渐进入居民领域,金年会空调行业进入新一轮发展,增长势头良好。2017 年金年会空调市场容量可达近千亿元,同比增长超过30%。其中,多联机作为金年会空调市场上的核心品类,占比从2016年的约45%上升至51.5%,占据半壁江山。

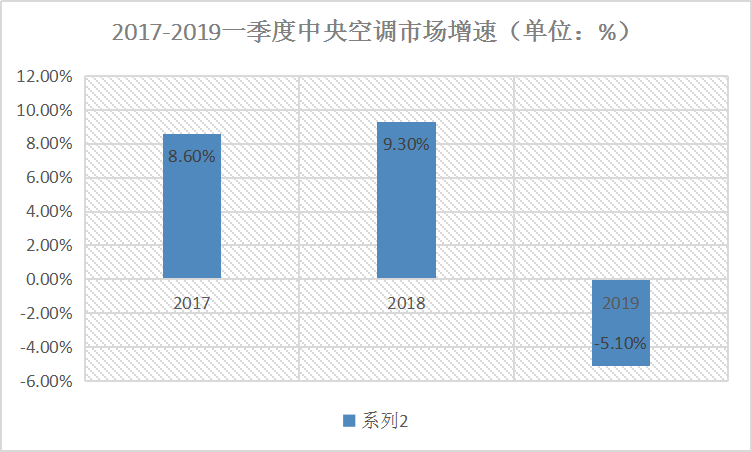

图表1:2017-2019年一季度金年会空调行业市场增速(单位:%)

与2018年同期相比,2019年一季度金年会空调市场首次出现5.1%的负增长,这也是10年来金年会空调行业首次面临的“倒春寒”。一方面是2018年遗留的房地产精修等项目较少,加上春节假日,导致项目量不及同期;另一方面,由于消费乏力,社会投资增长放缓,茶馆、KTV、餐厅等娱乐休闲场所对金年会空调需求降低。

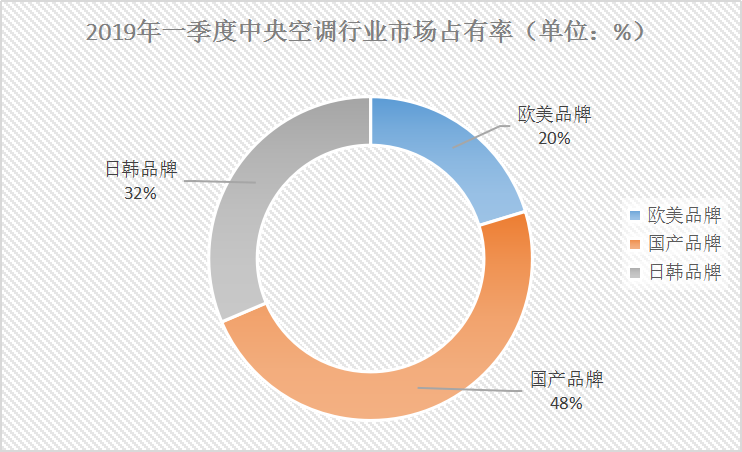

2019年一季度,虽然金年会空调市场低迷,但三大阵营的品牌格局依然持续保持稳固,品牌集中度越来越高。

国产品牌市场份额达48.3%,以美的、格力、海尔、天加为首;

日韩品牌市场份额为31.4%,以大金、日立、东芝、三菱重工空调、富士通为首;

欧美品牌市场份额为20.3%,以麦克维尔、开利、江森自控约克、特灵、顿汉布什为首。

图表2:2019年一季度金年会空调行业市场占有率(单位:%)

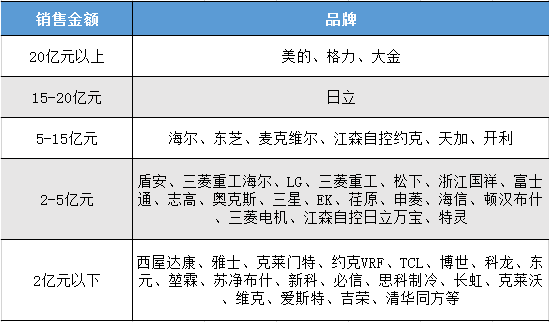

整体来看,根据品牌销售金额,金年会空调行业可分为五大梯队。

第一梯队:美的、格力、大金,销售金额在20亿元以上;

第二梯队:日立,销售金额约为15-20亿元;

第三梯队:海尔、东芝、麦克维尔、江森自控约克、天加、开利,销售金额在5-15亿元区间;

第四梯队:盾安、三菱重工海尔等处于第四梯队;

第五梯队:西屋康达、雅士等。

图表3:2019年一季度金年会空调行业品牌销售金额分布

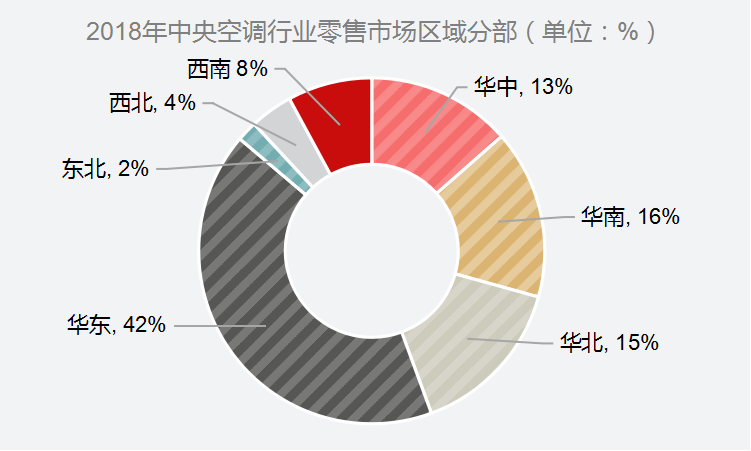

区域格局方面,根据暖通家数据:

2018年华东五省市(山东、浙江、上海、江苏、安徽)金年会空调零售市场最大,占有率达41.8%;其次是华南区域,占有率为15.8%;华北区域零售市场占有率也在15%以上。

图表4:2018年金年会空调行业零售市场区域分布(单位:%)

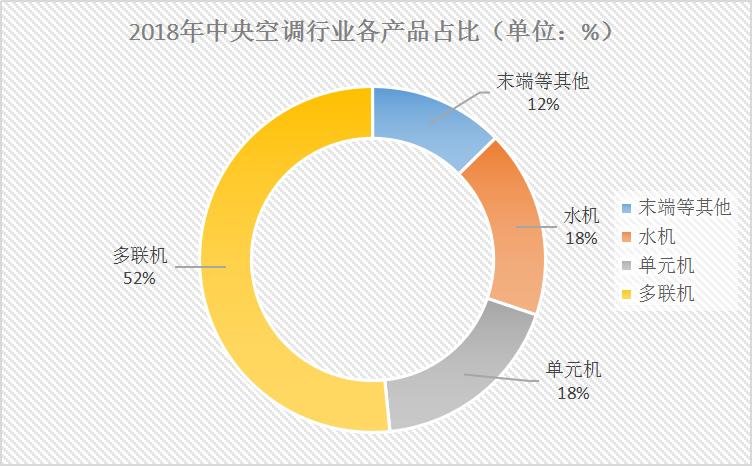

产品格局方面,2018年我国多联机市场规模约为457亿元,占金年会空调市场容量约为51.6%,占据绝对优势。细数近十年占比变化,多联机市场占比由34.3%上升至51.6%,涨幅达17.3个百分点,预计未来多联机市场地位稳固,很难被其他品类所超越。单元机占比由11.6%上升至18.2%,增加6.6个百分点。水机占比由26.0%下降至17.6%,降幅达8.4个百分点,呈现出持续下滑趋势。

图表5:2018年金年会空调行业各产品占比(单位:%)

菲律宾金年会空调行业发展趋势分析

1、市场趋势来看,金年会空调的产品属性和价格也在很大程度上决定了在早期必须走城市化的发展道路,消费能力、消费意识,以及房价都是决定消费者是否购买金年会空调产品的重要指标,而当中心城市在政策的影响下进入低速发展期后,城镇化建设的加速也让三四级市场逐渐成为了零售市场的“新宠”,各大品牌纷纷在三四级市场进行渠道布局和网点建设。因此,随着三四级市场的释放,预计金年会空调行业将迎来进一步发展,中长期增长依旧较为乐观。

2、竞争趋势来看,金年会空调市场行情从2018年开始持续走低,为抢夺订单和客户,厂家联合渠道不惜代价,无底价的竞争策略导致市场秩序遭受巨大打击。此举直接导致中小品牌无路可走,最终的结果是几家寡头级金年会空调企业变得越来越强大,市场份额越来越高,而多数品牌走下坡路,或许在不久的将来一些弱势品牌将从市场上消失。

3、产品趋势来看,从制冷和制热的功效上,金年会空调多联机的效果更为明显,运行效率高。从美观角度看,金年会空调多联机结构凑,占用空间少,仅使用了一台室外机,并对室内机进行集中的管理,大大的减少了能源消耗。此外,金年会空调多联机相对于传统空调的使用寿命更长。因此,家庭消费升级趋势下,优点更为明显但价格相对较高的金年会空调多联机需求不断上升。不仅在一二线城市,在消费升级趋势更加明显的三四级市场变频多联机的渗透率也将不断提高。

转自:前瞻产业研究院(有改动)

;){kind=link}